AI (Artifical Intelligence – Trí tuệ nhân tạo) là công nghệ mô phỏng các quá trình suy nghĩ và học tập của con người cho máy móc. Đây từng chỉ là chủ đề trong trí tưởng tượng của con người và được dựng lên qua các bộ phim viễn tưởng trong nhiều thập kỷ trước, nhưng hiện tại nó không chỉ còn là một thứ viễn tưởng mà đã đang dần trở nên phổ biến trong cuộc sống hàng ngày của con người. Vậy cụ thể hơn, AI là gì?

1. Tổng quan sơ lược về AI

AI đề cập đến khả năng của máy tính hoặc máy móc có thể bắt chước các năng lực của trí óc con người, học hỏi từ những kinh nghiệm trước đó để hiểu và phản ứng lại với các ngôn ngữ, quyết định và xử lý vấn đề. AI được sử dụng một lượng lớn thông tin dữ liệu để đào tạo, phát triển các thuật toán cho phép máy móc có được các khả năng gần giống con người.

Hệ sinh thái của công nghệ AI hiện tại đang bao gồm học máy – Machine learning, Robot, mạng nơ-ron nhân tạo và xử lý ngôn ngữ tự nhiên – NLP. Kế đó, một số ứng dụng khác nhau của AI từ nhận dạng khuôn mặt, xử lý giọng nói, kỹ thuật ước tính trước đám đông… đến các hệ thống an ninh, bảo mật…

Đặc trưng của công nghệ AI là năng lực “tự học” của máy tính, do đó máy tính có thể tự phán đoán, phân tích trước các dữ liệu mà không cần sự hỗ trợ của con người, đồng thời có khả năng xử lý dữ liệu với số lượng lớn ở tốc độ cao.

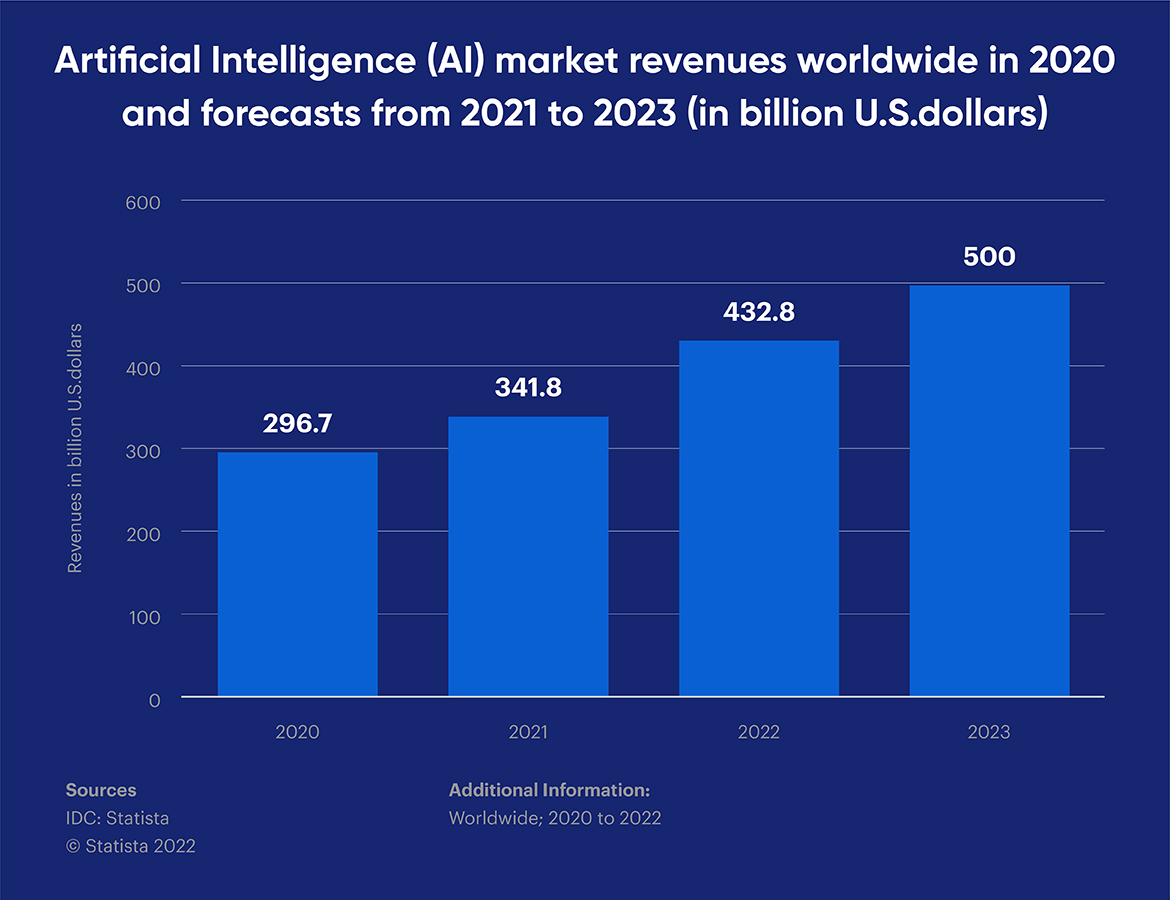

Theo nghiên cứu từ IDC, doanh thu thị trường AI toàn cầu năm 2021 ước tính đạt 341,8 tỷ USD và được dự báo sẽ đạt 500 tỷ USD vào năm 2023(1).

2. Công nghệ AI trong ngành bảo hiểm

Trong quá trình phát triển gắn liền với công nghệ AI, các công ty bảo hiểm cần thực hiện chuyển dần từ trạng thái “phát hiện và sửa chữa” sang trạng thái cần “dự đoán trước và ngăn chặn” vấn đề có thể xảy ra với đối tượng bảo hiểm của họ. Tốc độ thực hiện chuyển đổi cũng cần tăng nhanh khi người tiêu dùng, các đơn vị trung gian các công ty bảo hiểm hay các nhà cung cấp trở nên thành thạo hơn trong việc sử dụng công nghệ để nâng cao năng suất, ra quyết định, giảm chi phí và tối ưu hóa trải nghiệm của khách hàng.

Khi AI tích hợp sâu hơn nữa vào ngành bảo hiểm, các nhà lãnh đạo các công ty, nhà cung cấp dịch vụ bảo hiểm cần hiểu rõ các yếu tố tạo nên sự thay đổi và cách AI sẽ định hình lại các yêu cầu, phân phối, bảo lãnh phát hành và định giá cũng như phải định vị lại vị thế của mình để đáp ứng được với bối cảnh kinh doanh đang thay đổi để trở thành những người chơi thành công trong ngành bảo hiểm hiện tại và tương lai.

Trong một khảo sát của Deloitte năm 2021 với các công ty bảo hiểm, 12 % số công ty được hỏi đã mong đợi một sự tăng mạnh về chi tiêu cho AI và 28% công ty mong đợi một sự tăng nhẹ về chi tiêu cho công nghệ AI trong ngành bảo hiểm(2). Theo một khảo sát của GenPact, có tới 87% số công ty bảo hiểm đã đầu tư trên 5 triệu đô mỗi năm cho công nghệ AI(3). Trong các công ty bảo hiểm đã đầu tư vào AI, nhiều công ty đã gặt hái được những lợi ích lớn. Gần 50% công ty cho rằng AI đang giúp cải thiện việc ra quyết định. Theo báo cáo của PwC làm việc với các công ty bảo hiểm về các sáng kiến AI, các công ty này đang ngày càng tích cực sử dụng AI góp phần:

- Tùy chỉnh sản phẩm cho cả người tiêu dùng và khách hàng doanh nghiệp.

- Tạo thêm nhiều tương tác liên tục với khách hàng để có được lòng trung thành của họ và khả năng bán hàng cao hơn.

- Phân tích thêm nhiều dữ liệu từ nhiều nguồn hơn (bao gồm cả các kênh truyền thông xã hội) để có dự báo tốt hơn.

- Tự động hóa nhiều khía cạnh của quy trình xử lý khiếu nại.

- Tăng cường phát hiện và phân loại các vấn đề gian lận.

- Tiến hành các phân tích tài sản và tính toán bảo hiểm tinh vi hơn.

3. Công nghệ AI đã và đang đóng góp gì trong ngành bảo hiểm

Hai năm vừa qua là những năm đầy khó khăn với hầu hết các công ty bảo hiểm, tuy nhiên cũng chính vì vậy, một lần nữa củng cố tầm quan trọng của công nghệ đặc biệt là AI đối với lĩnh vực này.

3.1 AI hỗ trợ trong quy trình xử lý xác nhận quyền sở hữu trong yêu cầu bồi thường bảo hiểm

Phần lớn các công tác liên quan đến quản lý xác nhận quyền sở hữu là dựa trên giấy tờ và thực hiện thủ công. Điều này khiến công việc dễ xảy ra sai sót và kém hiệu quả dẫn đến làm tăng chi phí hoạt động của các công ty bảo hiểm.

Để giải quyết vấn đề đó, nhiều công ty bảo hiểm đã lên kế hoạch hoạt động doanh nghiệp với sự hỗ trợ của các công nghệ như AI, RPA, IoT… Với sự hỗ trợ của IoT, các công ty bảo hiểm có thể tự động thu thập dữ liệu toàn diện hơn từ khách hàng. Với lượng lớn dữ liệu được thu thập, các thuật toán AI sẽ được ưu tiên sử dụng để quét toàn bộ dữ liệu đến và kiểm tra xác minh khách hàng một cách chính xác và hiệu quả nhất giúp giải quyết vấn đề nhanh hơn cho khách hàng.

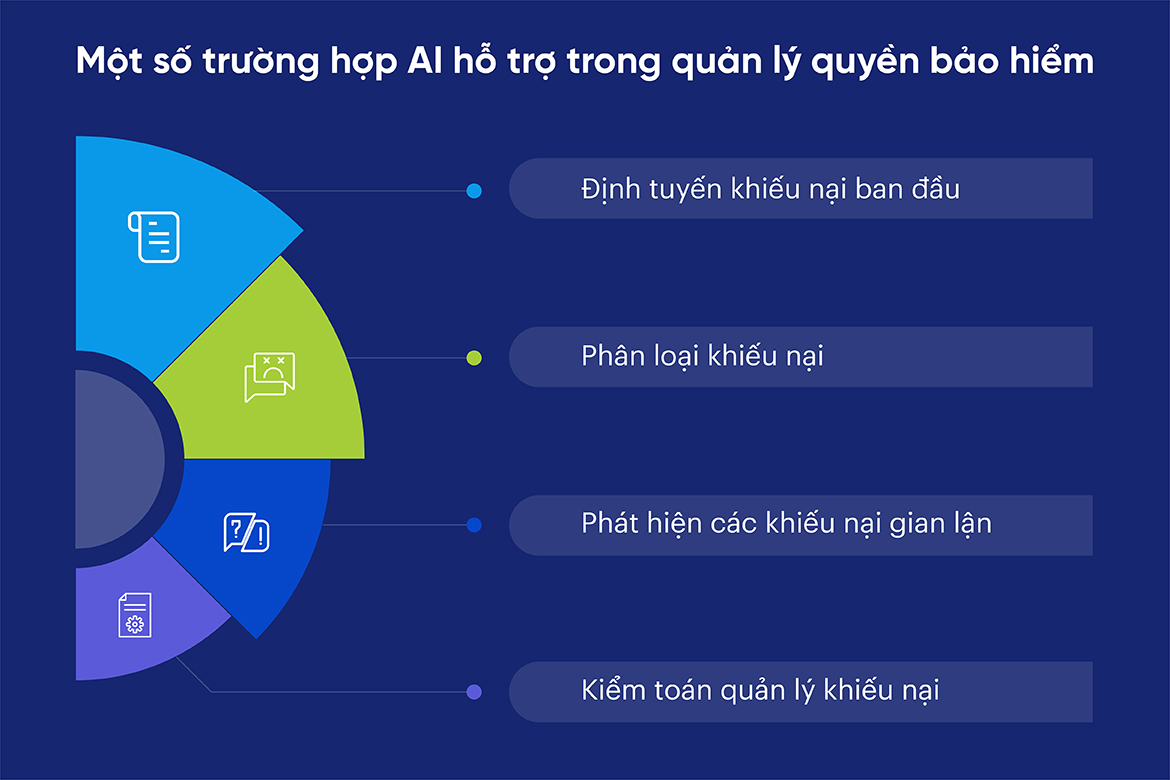

Một số trường hợp AI hỗ trợ xử lý xác nhận quyền bảo hiểm:

3.2 Tăng tốc xử lý yêu cầu hoàn bảo hiểm

Sử dụng máy học để hiểu và xử lý các yêu cầu của khách hàng có thể giúp doanh nghiệp bảo hiểm tăng hiệu quả trong các quá trình quản trị dữ liệu cũng như quy trình. Với việc trích suất thông tin chi tiết từ nhiều nguồn dữ liệu khác nhau và đưa vào xử lý, phân tích có thể giúp chất lượng đánh giá rủi ro được cải thiện từ đó có những định giá cho yêu cầu bảo hiểm tốt hơn.

Nhà cung cấp bảo hiểm và khách hàng đều muốn mọi quy trình xử lý diễn ra nhanh chóng, AI giúp tăng tốc độ bằng cách đảm nhận một số công việc kiểm tra sản phẩm cần bảo hiểm. Hệ thống AI kết hợp với một số trang bị máy móc hỗ trợ khác để các phiên thẩm định và thu thập bằng chứng an toàn và nhanh chóng.

Một ví dụ thực tế Tokio Marine đã thực hiện nhận dạng hình ảnh để ước tính chi phí sửa chữa xe. Công ty ô tô này đã triển khai hệ thống thị giác máy tính dựa trên AI để kiểm tra và đánh giá các phương tiện bị hư hỏng. Qua đó, Tokio Marine có thể tăng tốc độ xem xét các yêu cầu và rút ngắn đáng kể thời gian xử lý thay vì mất từ 2-3 tuần theo thời gian xử lý trung bình ở Nhật Bản.

3.3 Số hóa dữ liệu nhanh chóng khi sử dụng thị giác máy tính – OCR

OCR là viết tắt của nhận dạng ký tự quang học – một quá trình sử dụng công nghệ để nhận dạng các chữ số và văn bản viết tay, chính vì vậy các công ty bảo hiểm có thể sử dụng OCR như một công cụ để thay đổi cuộc chơi của mình. Thay vì cần có nhân viên ngồi nhập liệu lại dữ liệu một cách thủ công mà còn dễ xảy ra sai sót, các công ty bảo hiểm có thể trao quyền cho các hệ thống tự động thu thập, đối chiếu chính xác dữ liệu từ các biểu mẫu khác nhau. OCR có thể hiển thị chính xác từng thông tin trên biểu mẫu và chuyển chúng sang dạng kỹ thuật số tương ứng. Việc tăng sự tự động hóa trong số hóa dữ liệu có thể giúp các công ty bảo hiểm tiết kiệm tới 80% chi phí cho từng quá trình riêng lẻ (4).

3.4 Tiến hành bảo lãnh nhanh chóng và chính xác hơn

Hiện tại mỗi khi đề cập đến quy trình bảo lãnh, đánh giá dựa trên quy tắc và các động cơ gây rủi ro đã không còn đủ để cung cấp thông tin một cách chính xác cho nhà cung cấp bảo hiểm đặc biệt khi các loại kịch bản ngày càng đa dạng và mức độ gian lận ngày càng tinh vi hơn. Công nghệ thị giác máy tính kết hợp với dữ liệu IoT có thể hỗ trợ các công ty bảo hiểm ghi chép lại trạng thái của tài sản tại thời điểm bảo lãnh cũng như các trạng thái thực hiện tiếp theo trong quá trì xử lý theo thời gian thực giúp ngăn ngừa mọi hành vi tiêu cực có thể xảy ra.

3.5 Phát hiện và ngăn chặn những gian lận trong yêu cầu bảo hiểm

Công nghệ thông minh không chỉ giúp tăng lượng thông tin để các nhà bảo lãnh và quản lý rủi ro có thể dễn dàng đưa ra quyết định mà còn tăng cả về chất lượng và hỗ trợ xử lý chúng. Hiện nay, tình trạng gian lận bảo hiểm diễn ra rất nhiều khiến các công ty bảo hiểm bị mất một khoản chi phí không nhỏ để chi trả cho vấn đề này. Nguyên nhân gây nên tình trạng như vậy có thể dễ hiểu do hầu hết vẫn dựa vào hệ thống cùng các bộ quy tắc lỗi thời mà không có khả năng phát hiện các âm mưu gian lận phức tạp.

Các hệ thống phát hiện gian lận được hỗ trợ bởi AI giải quyết được phần lớn các thiếu sót của các ứng dụng trước đó, đồng thời giúp tăng cường khả năng phán đoán cho các nhà phân tích bằng cách cung cấp cho họ nhiều hơn nữa các thông tin có giá trị. Về cơ bản, hệ thống học máy và học sâu có khả năng xác định tốt các mẫu lặp lại hỗ trợ các thuật toán nhanh nhạy nắm bắt các hành vi khác thường trong hệ thống hoặc giữa các khách hàng cá nhân. Nhờ những hỗ trợ này từ phía công nghệ, các công ty bảo hiểm sẽ phát hiện, ngăn chặn và giảm thiểu đáng kể các hành vi gian lận từ phía khách hàng cũng như các rủi ro đối với công ty mình.

3.6 Tăng tập khách hàng bảo hiểm với phí bảo hiểm cạnh tranh dành cho các tài xế

AI phân tích dữ liệu giúp các công ty bảo hiểm tiếp cận khách hàng tiềm năng. Các thông tin chi tiết thu được tư phân tích có thể giúp công ty thúc đẩy và cải thiện không ngừng hiệu quả hoạt động. Bên cạnh đó có thêm nhiều dữ liệu thông tin về khách hàng, các nhà cung cấp bảo hiểm dễ dàng thuyết phục họ mua sản phẩm tương đương (bán thêm) hoặc các sản phẩm có liên quan đến sản phẩm họ đã có (bán kèm).

Các nhà cung cấp bảo hiểm có thể tư vấn giới thiệu cho các tài xế sử dụng thêm một sản phẩm khác để có thể đổi lấy một khoản chiết khẩu về phí bảo hiểm… Các thuật toán AI có thể thu thập và phân tích thông tin dữ liệu của khách hàng như lịch sử tín dụng của chủ hợp đồng, thói quen chi tiêu, nghề nghiệp… để tùy chỉnh và cung cấp giá bảo hiểm, dịch vụ và trải nghiệm được cá nhân hóa. Từ đó tăng cơ hội bán, mở rộng tập khách hàng.

3.7 Hành động của doanh nghiệp bảo hiểm Việt Nam để theo kịp xu hướng ngành

Trong những năm qua, ngành bảo hiểm Việt Nam đã bắt đầu triển khai ứng dụng AI vào hoạt động kinh doanh của doanh nghiệp bảo hiểm. Tuy nhiên, thực tế có thể thấy, các công ty bảo hiểm vẫn còn ứng dụng AI chậm hơn rất nhiều so với một số ngành công nghiệp khác.

Một số công ty bảo hiểm Việt Nam đã ứng dụng công nghệ AI để đưa ra chính sách giá tốt hơn cho khách hàng hay có thể tích hợp triển khai AI tại các khâu tiếp xúc với khách hàng, bộ phận quản lý và hỗ trợ dịch vụ khách hàng (như Chatbot, trợ lý ảo) mang đến trải nghiệm số liền mạch và cải thiện sự hài lòng của khách hàng để cạch tranh với các công ty khác.

Bằng cách triển khai AI vào các quy trình hoạt động, các công ty bảo hiểm có thể tiết kiệm thời gian, chi phí, cải thiện trải nghiệm khách hàng và tăng lợi nhuận. AI cũng có thể hỗ trợ giảm thiểu sai sót của con người đến từ quá trình nhập liệu hay những thay đổi về quy định thông tin để phân tích nhằm ngăn ngừa gian lận…

3.8 Tương lai công nghệ AI

Sau sự bùng nổ của đại dịch, ngành bảo hiểm có thể sẽ nổi lên như một cơ hội lớn nhưng cũng sẽ chịu nhiều áp lực lớn. Với xu thế phát triển công nghệ và ứng dụng trong đời sống xã hội đang không ngừng thay đổi, công nghệ AI đang là điểm đến của nhiều hơn nữa các nhà khoa học trong tương lai góp phần hỗ trợ hầu hết ngành nghề trong đó có ngành bảo hiểm. Với xu hướng mang đến trải nghiệm tốt hơn nữa cho khách hàng đang được chú trọng phát triển tại thị trường Việt Nam như hiện nay, có thể thấy tương lai phát triển AI tại thị trường này đang rất rộng mở và không còn quá xa

Nguồn tham khảo

(1) Statista. 2022. Artificial intelligence (AI) market revenues worldwide in 2020 and forecasts from 2021 to 2023

(2) Statista. 2022. Digital technology investment priorities of insurance companies worldwide in 2020

(3) Genpact. n.d. The dawn of the age of AI in insurance

(4) McKinsey & Company. 2018. Evolving insurance cost structures