Sự phát triển và gia tăng không ngừng về số lượng cũng như chất lượng của các ngân hàng thương mại khiến cho thị trường dịch vụ ngành tài chính, ngân hàng trở nên khốc liệt hơn bao giờ hết. Đứng trước bối cảnh nhiều thách thức này, các nhà cung cấp dịch vụ trong ngành phải luôn kịp thời nắm bắt các xu hướng mới để đáp ứng các nhu cầu không ngừng gia tăng của khách hàng.

Cùng với làn sóng chuyển đổi số, các ngân hàng đang không ngừng chuyển dịch tự làm mới mình bằng việc thay đổi tư duy kinh doanh, tái cấu trúc tổ chức, hình thành các bộ phận nghiệp vụ, trung tâm Công nghệ, và đặc biệt, tập trung vào mũi nhọn cốt lõi giúp tạo nên sự khác biệt: tập trung cải thiện trải nghiệm hành trình khách hàng.

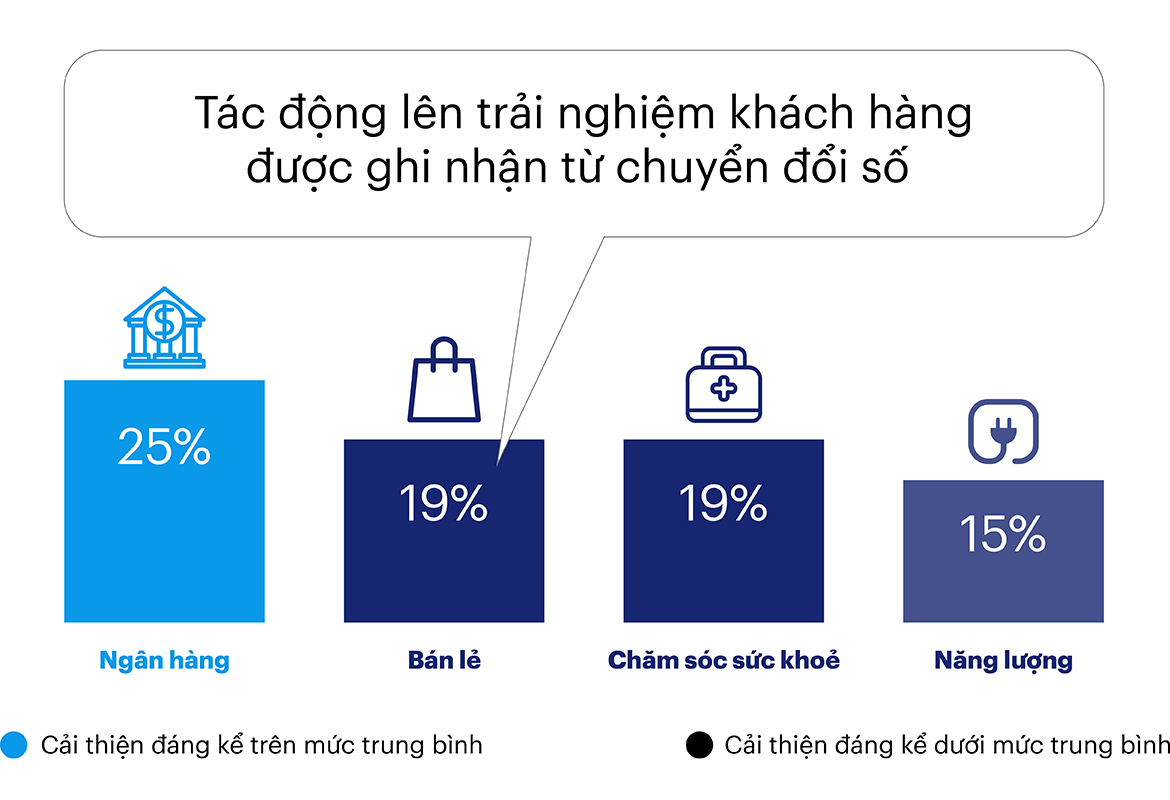

Một vài thống kê về trải nghiệm khách hàng đã cho ra những kết quả như sau: (1)

- 69% khách hàng có ý định rời bỏ ngân hàng mình đang sử dụng vì gặp phải dịch vụ kém.

- 56% khách hàng sắp rời bỏ cho biết ngân hàng của họ đã không nỗ lực để giữ chân họ.

- 80% khách hàng hiện nay coi trải nghiệm của họ với một công ty cũng quan trọng như chính sản phẩm mà công ty đó cung cấp.

- 69% khách hàng được hỏi mong muốn được giao tiếp với các đơn vị cung cấp dịch vụ một cách trực tiếp theo thời gian thực.

Điều này cho thấy khách hàng đang ngày càng trông đợi và đặt kỳ vọng nhiều hơn vào những sự thay đổi đột phá giúp mang lại những trải nghiệm thuận tiện, dễ dàng và kết nối xuyên suốt nhất. Câu hỏi đặt ra là làm thế nào để các ngân hàng có thể đáp ứng được những kỳ vọng này và đảm bảo mọi hành trình của khách hàng đều diễn ra suôn sẻ? Một trong những phương pháp trực quan nhất được sử dụng hiện nay nhằm để thấu hiểu và nâng cấp trải nghiệm của khách hàng là thực hiện tìm hiểu hành trình khách hàng.

Phương pháp xây dựng Hành trình khách hàng

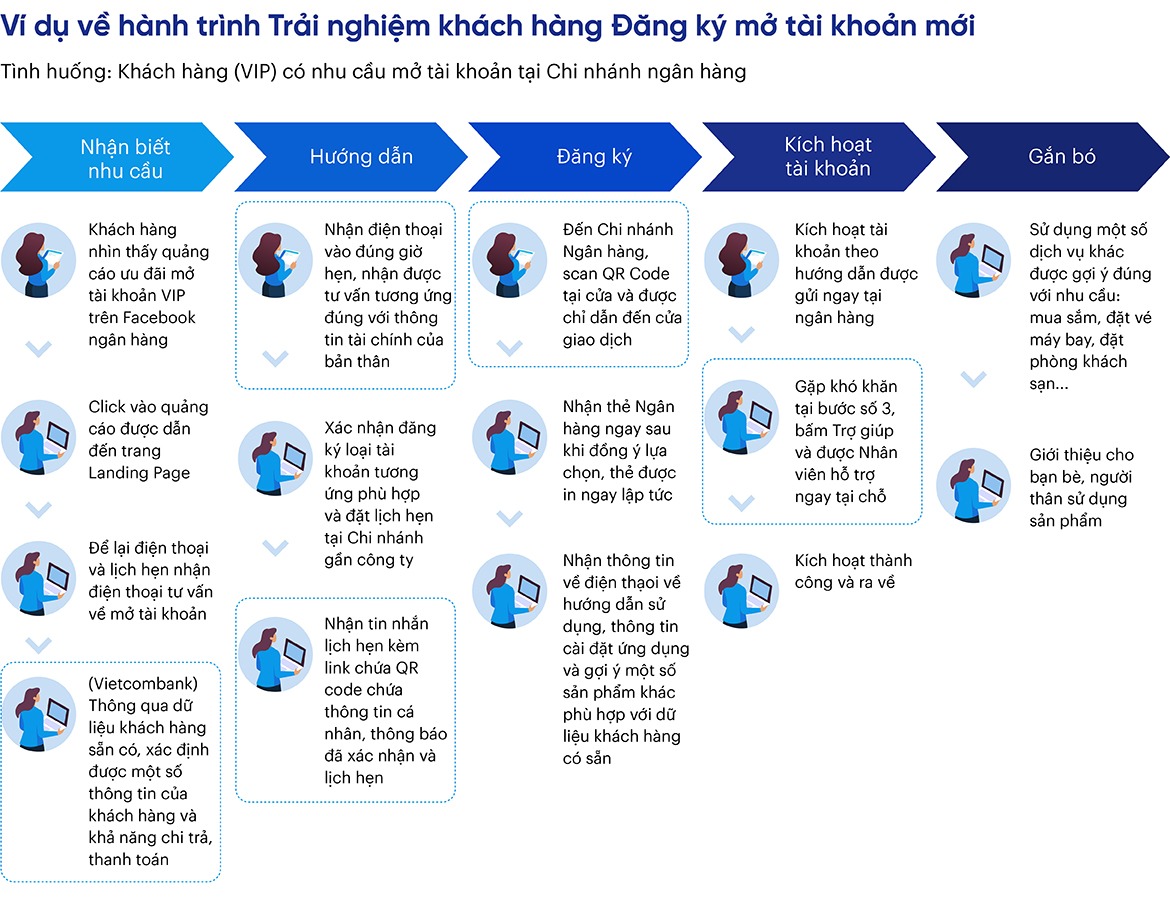

Hành trình khách hàng (Customer Journey) bao gồm tập hợp trải nghiệm của khách hàng với doanh nghiệp hay thương hiệu. Việc xây dựng hành trình khách hàng đúng đắn giúp cho các doanh nghiệp thấu hiểu khách hàng, tìm ra các vấn đề phát sinh trong quá trình tương tác với thương hiệu, từ đó nâng cấp trải nghiệm tại các điểm tương tác này khiến chúng trở nên suôn sẻ và nhất quán.

Hành trình trải nghiệm của khách hàng trong lĩnh vực ngân hàng, cụ thể hơn, được xác định từ cuộc gặp gỡ ban đầu khi người dùng cố gắng tìm hiểu về các sản phẩm mà ngân hàng cung cấp, cùng các kênh giao tiếp có phù hợp không, cho đến việc bắt đầu đăng ký, làm quen, sử dụng và dần trở nên gắn kết và sử dụng nhiều hơn các dịch vụ khác mà ngân hàng mang đến.

Theo Salesforce, trung bình, mỗi khách hàng sử dụng 10 kênh để giao tiếp với các công ty, trong đó ưu tiên sử dụng nhiều nhất 6 kênh. Để tạo ra được một hành trình trải nghiệm hoàn hảo và xuyên suốt, các doanh nghiệp phải bắt tay vào xây dựng bản đồ hành trình của khách hàng – một bản trình bày trực quan giúp kể lại câu chuyện về trải nghiệm của khách hàng với doanh nghiệp tại mọi điểm chạm trên các kênh từ offline đến online: email, mạng xã hội, livechat, tổng đài hỗ trợ, cửa hàng đại diện,…

Đặc biệt hơn, với mức độ đa dạng về các loại dịch vụ mà ngân hàng cung cấp và mức độ số hoá các kênh cung cấp dịch vụ, mà số lượng hành trình trải nghiệm của khách hàng cũng nhiều và đa dạng hơn.

1. Phân loại phân khúc khách hàng

- Phân loại theo nhóm khách hàng bao gồm: khách hàng theo tổ chức (nhóm khách hàng doanh nghiệp lớn, doanh nghiệp nhỏ và vừa) và khách hàng cá nhân.

- Phân theo loại hình dịch vụ mà mình cung cấp, ví dụ như: tiết kiệm, đầu tư, thẻ, bảo hiểm, và các dịch vụ mở rộng khác.

Với số lượng lớn các hành trình trải nghiệm hệ thống được, một trong những yếu tố quan trọng hàng đầu để có thể tiếp tục hoàn thiện quá trình tối ưu là việc xác định chiến lược kinh doanh, xác định được đối tượng khách hàng mục tiêu, loại hình dịch vụ mũi nhọn dựa trên các số liệu phân tích thực tế về tình hình kinh doanh, thị trường và cạnh tranh.

Từ đó, doanh nghiệp có thể xác định được nhóm hành trình trải nghiệm mục tiêu mà ngân hàng cần tập trung hoàn thiện, tiếp đến xây dựng chi tiết hành trình và từng bước tìm ra các vấn đề cần cải thiện, nhằm xây dựng tình cảm và lòng tin từ nhóm người dùng thân thiết.

2. Xây dựng chân dung khách hàng

Xây dựng chân dung khách hàng (hồ sơ khách hàng) thông qua dữ liệu kinh doanh, các phương pháp phỏng vấn online, offline, phỏng vấn sơ bộ và chuyên sâu, để tìm hiểu suy nghĩ, hành động, mong muốn ở một dịch vụ tài chính, ngân hàng và các vấn đề khách hàng gặp phải trong khi trải nghiệm các dịch vụ này. Tiếp đó gom thành các nhóm khách hàng để tìm ra chân dung khách hàng mục tiêu.

3. Xác định điểm chạm

Xác định các điểm chạm phát sinh tương tác giữa khách hàng với ngân hàng. Điểm chạm là một trong những yếu tố quan trọng nhất cấu thành nên hành trình khách hàng, là nơi giúp phát hiện ra những khúc mắc chưa thể giải quyết giữa khách hàng với doanh nghiệp.

4. Xây dựng bản đồ hành trình khách hàng

Lựa chọn một loại bản đồ hành trình phù hợp tuỳ thuộc vào mục đích sử dụng để xây dựng. Các bản đồ hành trình khách hàng có thể bao gồm việc ghi nhận hành động, suy nghĩ, cảm xúc của người dùng khi thực hiện hành động tại từng điểm chạm, hoặc ghi nhận trải nghiệm khách hàng theo từng giai đoạn, và có thể chứa đựng thông tin các phòng ban liên quan đến quá trình tương tác trực tiếp với khách hàng.

Những lợi ích có được từ việc xây dựng Hành trình khách hàng

Việc xây dựng hành trình khách hàng thành công sẽ giúp cho ngân hàng trả lời được các câu hỏi quan trọng liên quan đến việc cung cấp dịch vụ, từ việc thấu hiểu khách hàng, xác định các vấn đề và dự đoán các đổi mới dịch vụ trong tương lai.

1. Xác định được đối tượng khách hàng của mình

Trọng tâm của việc mang đến các dịch vụ hoàn hảo, lấy khách hàng là trung tâm là việc có được các hiểu biết sâu sắc về mong muốn, kỳ vọng của khách hàng khi trải nghiệm và sử dụng dịch vụ tại ngân hàng. Thông qua quá trình xây dựng hành trình trải nghiệm, ngân hàng sẽ có được câu trả lời cho các câu hỏi: khách hàng của mình là ai, họ mong muốn gì, cảm thấy thế nào, cách thức khách hàng tương tác với hệ thống của mình ra sao, điều gì gây trở ngại khiến khách hàng thất vọng, và phải làm gì để giải quyết những vấn đề đó.

2. Mang lại những trải nghiệm tiên tiến cho khách hàng

Xu hướng phát triển các ngân hàng số đang mang lại những trải nghiệm hoàn toàn mới cho khách hàng, đặc biệt là các dịch vụ ngân hàng cho một thế hệ khách hàng mới, hiện đại, trẻ trung, năng động, những người đặt trải nghiệm lên hàng đầu và có mong muốn về cá nhân hoá và những tiện dụng trong quá trình quản lý tài chính.

Hành trình khách hàng giúp ghi nhận lại hết các nghiên cứu về trải nghiệm mới của nhóm khách hàng mới này, để giảm thiểu các giả định cho quá trình phát triển dịch vụ mới, và trả lời được các câu hỏi về suy nghĩ của người dùng khi so sánh giữa những trải nghiệm, để lấp đầy những khoảng trống giúp khách hàng thích ứng trong quá trình chuyển dịch số hoá.

3. Xây dựng lòng tin với khách hàng

Đây là điểm rút ngắn sự chênh lệch giữa các ngân hàng với truyền thống lâu đời và niềm tin gây dựng lâu năm so với các ngân hàng thương mại với tuổi đời mới mẻ hoặc mới bước chân vào một thị trường địa phương. Việc xây dựng hành trình trải nghiệm giúp tìm ra được hành trình cảm xúc của khách hàng khi tương tác với một dịch vụ từ đó có thể giúp xác định những thời điểm mà lòng tin của khách hàng bị xâm phạm hoặc việc cung cấp dịch vụ không như mong đợi.

Bằng cách tích hợp các tính năng và điểm tiếp xúc thông minh vào hành trình của khách hàng, các mối quan hệ được cá nhân hóa có thể hình thành, mang lại cho khách hàng sự an toàn hơn và đặt niềm tin vào nơi quản lý tài sản của mình.

Câu chuyện về cải thiện dịch vụ khách hàng tại DBS, ngân hàng hàng đầu thế giới

DBS là tập đoàn dịch vụ tài chính hàng đầu Châu Á với sự hiện diện tại 18 thị trường toàn cầu. Năm 2016, sau khi ra mắt ngân hàng số tại Ấn Độ, DBS đã ghi nhận lỗi phát sinh về việc một khách hàng đã kích hoạt số lượng giao dịch cực kỳ cao trong một khoảng thời gian rất ngắn khiến ứng dụng bị hỏng.

Điều này đặt ra câu hỏi cho nhóm quản lý về việc tại sao không thể nhận biết khi khách hàng thực hiện đến giao dịch thứ 100 và không thể phát hiện điều này trước khi chúng xảy ra. Từ câu hỏi này, nhóm làm việc tại DBS đã bắt đầu đưa ra quyết định mang tính quan trọng trong việc theo dõi hành trình của khách hàng để sớm nhận biết các dấu hiệu bất thường trong quá trình tương tác với hệ thống và kịp thời hỗ trợ khi khách hàng đang gặp khó khăn với ứng dụng di động.

Nỗ lực phân tích dữ liệu hành trình khách hàng của ngân hàng số DBS đã nhanh chóng cải thiện năng lực và giá trị của mình bằng cách giảm thiểu đáng kể cuộc gọi đến trung tâm chăm sóc khách hàng do hạn chế được tối đa những lỗi phát sinh trong quá trình khách hàng sử dụng. Các hoạt động này mở đầu cho quá trình cải thiện dịch vụ khách hàng không ngừng với việc tối ưu trải nghiệm tại các điểm chạm thông qua quá trình ứng dụng liên tục các công nghệ mới: sinh trắc học giọng nói, chatbot và công nghệ phân tích dữ liệu cho các trung tâm liên lạc.

Điều này giúp giảm đến 20% số lượng cuộc gọi hỗ trợ trong tương lai 3 năm tiếp theo và đồng thời mang lại cho DBS một loạt những giải thưởng ấn tượng trong lĩnh vực tăng cường trải nghiệm khách hàng, được Euromoney vinh danh là “Ngân hàng tốt nhất thế giới”, “Ngân hàng toàn cầu của năm” bởi The Banker và “Ngân hàng tốt nhất thế giới” bởi Global Finance (3) (4).

Như vậy, nâng cao trải nghiệm khách hàng là một trong những xu hướng hàng đầu hiện nay mà các ngân hàng bán lẻ không thể bỏ lỡ. Trong đó, phác thảo cho mình những hành trình trải nghiệm sát với thực tế nhất để có thể khắc phục các vấn đề một cách kịp thời sẽ giúp cho các ngân hàng gia tăng khoảng cách đáng kể với các đối thủ của mình.

Nguồn tham khảo

(1) Salesforce. 2018 State of the Connected Customer

(2) Revechat. 2021 8 Trends Transforming Digital Customer Experience in Banking

(3) SBR. 2020 DBS enhances customer service touchpoints

(4) Forbes. 2021 The Future Of Work Now: Customer Science At DBS Bank