Thuật ngữ Ngân hàng mở (Open Banking) lần đầu xuất hiện trong Chỉ thị dịch vụ thanh toán sửa đổi (Revised Payment Services Directive – PSD2) của Liên minh châu Âu (EU, 2015). Theo đó, Ngân hàng mở cho phép các nhà cung cấp dịch vụ thanh toán bên thứ ba được quyền truy cập thông tin dữ liệu ngân hàng của khách hàng thông qua các Giao diện chương trình ứng dụng mở (Open Application Programming Interface – Open API) được bảo mật.

Các mục tiêu ban đầu của ngân hàng mở là tạo một thị trường thanh toán trọn vẹn hơn, giúp thanh toán an toàn hơn và bảo vệ người tiêu dùng. Tuy nhiên không dừng lại ở đó, ngân hàng mở đã trở thành một xu hướng cách mạng và là một trong những yêu cầu trong lộ trình hướng tới chuẩn ngân hàng số (digital banking) ở hiện tại và tương lai.

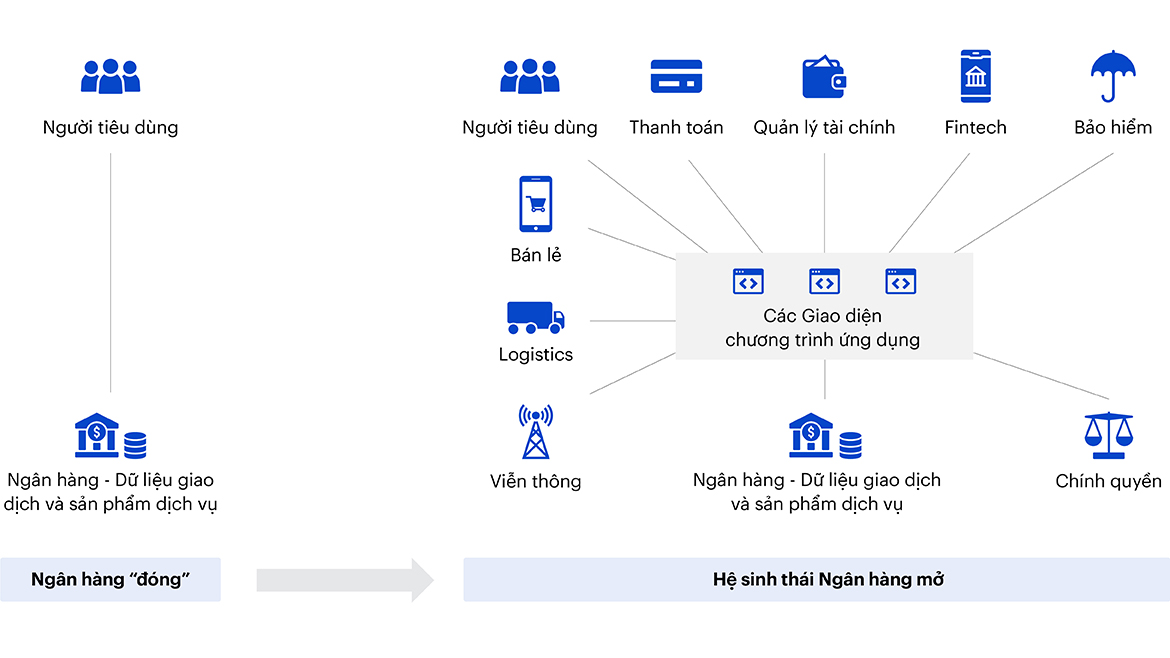

Những “người chơi” mới

Trước đây, hầu hết các ngân hàng cung cấp và kiểm soát sản phẩm dịch vụ trên các kênh phân phối độc quyền của riêng ngân hàng như phòng giao dịch và ngân hàng trực tuyến. Trải nghiệm các nghiệp vụ của ngân hàng là hoàn toàn “đóng” với môi trường kinh doanh bên ngoài, việc chia sẻ thông tin dữ liệu ngay cả với chính khách hàng cũng rất hạn chế.

Sự gia tăng của công nghệ tài chính (fintech) trong những năm gần đây đã tạo ra sân chơi mới, các mô hình kinh doanh mới cùng với những người chơi mới, phá vỡ vị thế “đóng” của các định chế tài chính truyền thống. Theo dòng chảy tất yếu của nền kinh tế chia sẻ, các ngân hàng truyền thống cũng nhận thức được rằng những người chơi mới bao gồm các công ty fintech/ bigtech, các nhà cung cấp dịch vụ thanh toán và quản lý tài chính không phải là mối nguy hiểm hay đối thủ cạnh tranh trực tiếp, mà là các đối tác cùng khai thác tiềm năng của thị trường ngày càng mở rộng.

Hệ sinh thái ngân hàng mở

Các ngân hàng truyền thống có thế mạnh là nền tảng nghiệp vụ, tập khách hàng lớn và kho dữ liệu giao dịch, có thể chia sẻ cho các nhà cung cấp dịch vụ bên thứ ba được ủy quyền cùng truy cập và khai thác thông tin, cùng hướng đến những nhu cầu và quyền lợi của người tiêu dùng:

- Quyền được truy cập và minh bạch thông tin dữ liệu tài chính.

- Cá nhân hóa trải nghiệm các sản phẩm dịch vụ.

- Có nhiều sự lựa chọn để ra quyết định tốt hơn, hỗ trợ nâng cao hiệu quả cạnh tranh của các sản phẩm dịch vụ.

Đồng thời, các ngân hàng và tổ chức tài chính cũng nhận được những lợi ích không nhỏ từ ngân hàng mở như tối ưu quy trình, giảm chi phí và thời gian giao dịch, mở rộng tiếp cận nhóm khách hàng chưa có tài khoản ngân hàng, gia tăng tiện ích sản phẩm dịch vụ và doanh thu, gia tăng lòng trung thành và sự hài lòng của khách hàng thông qua các hoạt động phân tích dữ liệu.

Ngân hàng mở có an toàn và bảo mật?

Từ góc nhìn của nhà quản lý và hoạch định chiến lược, mặc dù đem lại nhiều lợi ích nhưng ngân hàng mở vẫn phát sinh những lo ngại về quyền riêng tư và bảo mật dữ liệu. Tuy nhiên về hạ tầng kỹ thuật, sự phát triển và hoàn thiện công nghệ giao diện chương trình ứng dụng mở (open API) đóng vai trò xương sống trong triển khai ngân hàng mở đã và đang loại bỏ những quan ngại để hướng đến mục tiêu.

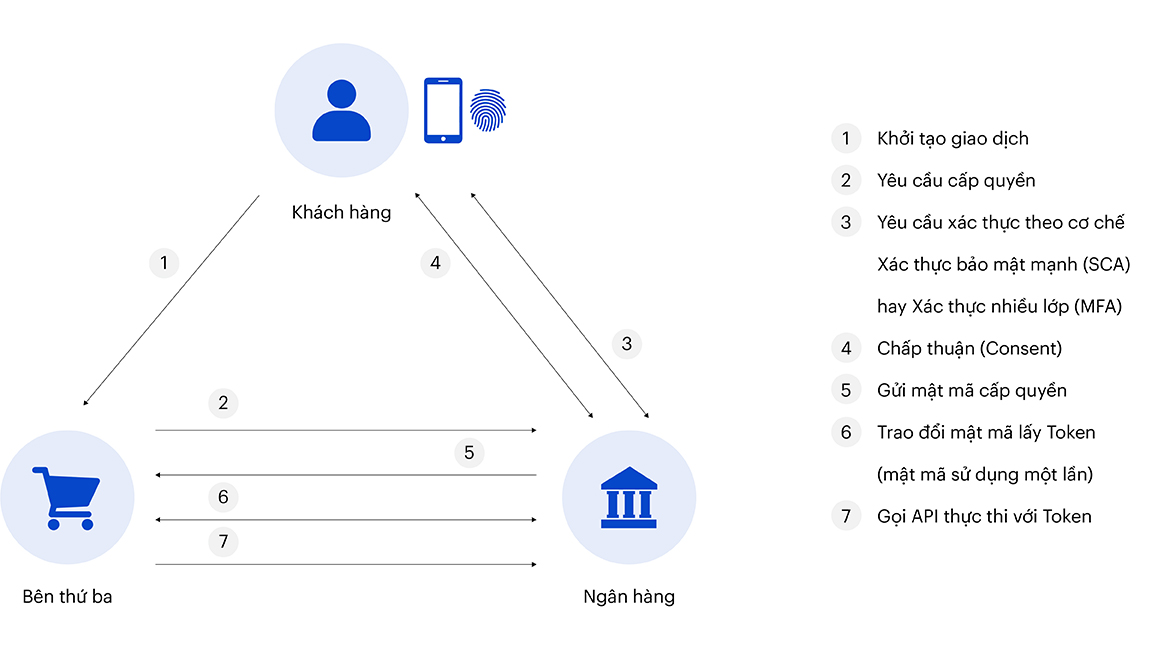

Sau đây là lược đồ giao thức bảo mật khi nhà cung cấp dịch vụ bên thứ ba yêu cầu API phía ngân hàng thực thi giao dịch.

Song song với việc chuẩn hóa giao thức bảo mật, các công ty công nghệ đồng thời cung cấp các giải pháp và nền tảng quản lý vòng đời phát triển nhanh số lượng lớn open API, đảm bảo được sự tối ưu, ổn định, và kiểm soát hoạt động đồng bộ.

Thực trạng và định hướng cho ngân hàng mở

Bối cảnh toàn cầu

Năm 2018 được coi là năm bắt đầu của kỷ nguyên ngân hàng mở. Thực tế trên phạm vi toàn cầu, nhiều quốc gia Liên minh châu Âu, Anh, Nhật, Singapore, Hồng Kông, Úc,… hiện đã có chiến lược và các chính sách cụ thể để xây dựng khung pháp lý làm cơ sở cho việc phát triển ngân hàng mở. Đồng thời, các dự án về ngân hàng mở đã triển khai trong những năm gần đây đều được đón nhận một cách tích cực.

Các công ty tư vấn cùng giới nghiên cứu cũng đã đề xuất các mô hình đánh giá mức độ trưởng thành của ngân hàng mở cho quốc gia và tổ chức ngân hàng dựa trên những tiêu chí liên quan đến mức độ sẵn sàng của khung pháp lý, quy mô tăng trưởng đối tác trong hệ sinh thái, nền tảng dữ liệu cũng như số lượng và chất lượng của danh mục open API. Kết quả đánh giá sẽ giúp xác định thực trạng, định hướng cho xây dựng lộ trình và các chương trình hành động thích hợp để phát triển ngân hàng mở.

Việt Nam

Tại Việt Nam, mặc dù chưa có khuôn khổ pháp lý cho ngân hàng mở nhưng thực tế đã có rất nhiều ngân hàng đang ứng dụng công nghệ open API để mở kết nối với trung gian thanh toán, thương mại điện tử và các nhà cung cấp dịch vụ tiện ích như điện, nước, giao thông. Có thể kể đến một số tên tuổi như VietinBank, OCB, Agribank, TPBank, BIDV, VPBank, Vietcombank,… đều đã có những bước đi tiên phong.

Mặt hạn chế là các open API hiện nay được các ngân hàng áp dụng mới chỉ là các kết nối song phương giữa ngân hàng và các đơn vị đối tác, chưa có một tiêu chuẩn chung thống nhất. Cùng với đó là các rủi ro tiềm ẩn: xâm phạm thông tin dữ liệu khách hàng, chất lượng và sự ổn định của các open API, mức độ chính xác và tin cậy của dữ liệu được trao đổi.

Ngân hàng Nhà nước (NHNN) cũng bước đầu xây dựng, thử nghiệm và dần hoàn thiện các khung pháp lý để quản lý hoạt động Ngân hàng mở theo tinh thần Chỉ thị số 16/CT-TTg của Thủ tướng Chính phủ về việc tăng cường năng lực tiếp cận cuộc CMCN 4.0. Thống đốc NHNN đã thành lập Ban Chỉ đạo về lĩnh vực fintech theo Quyết định số 328/QĐ-NHNN ngày 16/3/2017. Theo đó, nghiên cứu, xây dựng việc kết nối, chia sẻ dữ liệu thông qua giao diện chương trình ứng dụng mở là một trong số nhiệm vụ trọng tâm của Ban.

Kiến nghị các khung pháp lý cần bao gồm Luật bảo vệ quyền riêng tư và dữ liệu người dùng, Nghị định cho hoạt động định danh và xác thực điện tử, cũng như các tiêu chuẩn và hướng dẫn về hạ tầng kỹ thuật – công nghệ thông tin.

Về phía các ngân hàng, cần có sự chủ động trong việc xây dựng chiến lược chuyển đổi, chuẩn bị sẵn sàng về tổ chức dữ liệu cùng các giải pháp công nghệ phù hợp.