Trong lĩnh vực tài chính, các nền tảng Banking-as-a-Service nổi lên như là thành phần chính của ngân hàng mở (Open Banking), trong đó các công ty cung cấp các tùy trọn minh bạch hơn về tài chính cho các chủ tài khoản bằng cách mở giao diện lập trình (APIs) cho bên thứ ba nhằm phát triển dịch vụ mới. Xu hướng mới Banking-as-a-Service (BaaS) đem lại giá trị mới gì nhằm chuyển đổi đột phá mô hình kinh doanh các ngân hàng trên thế giới? Đâu là cơ hội và thách thức ở Việt Nam?

Xu hướng nền tảng Banking-as-a-Service

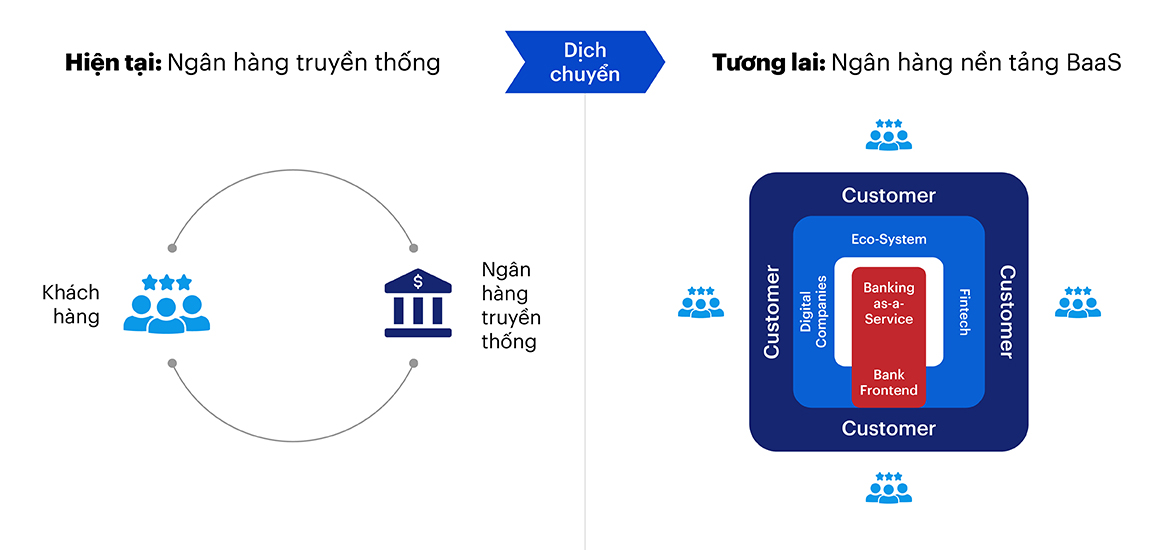

Tầm nhìn tương lai khi có ngân hàng đóng vai trò nền tảng BaaS trung tâm sẽ cung cấp các dịch vụ lõi core số cho bên thứ 3 thông qua API. Khi đó định hình hệ sinh thái cho phép các ngân hàng giao dịch trực tiếp (Bank Fronted) với khách hàng, các công ty fintechs như ví hoặc các công ty phi tài chính (Digital Companies) như bán lẻ, điện, nước,… đem lại sự thuận tiện và an toàn cho khách hàng. Các công nghệ mới như Open API, Cloud, Microservice,… sẽ tạo cơ hội cho nền tảng BaaS được hiện thực hóa.

Hình vẽ sau thể hiện sự dịch chuyển từ mô hình ngân hàng truyền thống sang ngân hàng nền tảng đóng vai trò Banking-as-a-Service: Mối quan hệ giữa khách hàng và ngân hàng chuyển đổi từ mối quan hệ một – một sang mối quan hệ một – nhiều được kích hoạt bởi ngân hàng trung tâm đóng vai trò nền tảng BaaS nhằm tăng tính minh bạch và trải nghiệm dịch vụ tốt hơn cho từng khách hàng.

Về mặt phạm vi, ngân hàng mở và BaaS đều cung cấp các dịch vụ ngân hàng thông qua các kết nối mở hoặc API mở cho các bên thứ ba. Trong khi ngân hàng mở cung cấp quyền truy cập vào dữ liệu của các khách hàng hiện có của ngân hàng, thì BaaS cung cấp quyền truy cập vào chức năng hoạt động của ngân hàng, vì vậy các công ty phi ngân hàng có thể kết nối người dùng bên ngoài ngân hàng thông qua tích hợp các công đoạn dịch vụ ngân hàng đó cung cấp.

Giá trị của Banking-as-a-Service

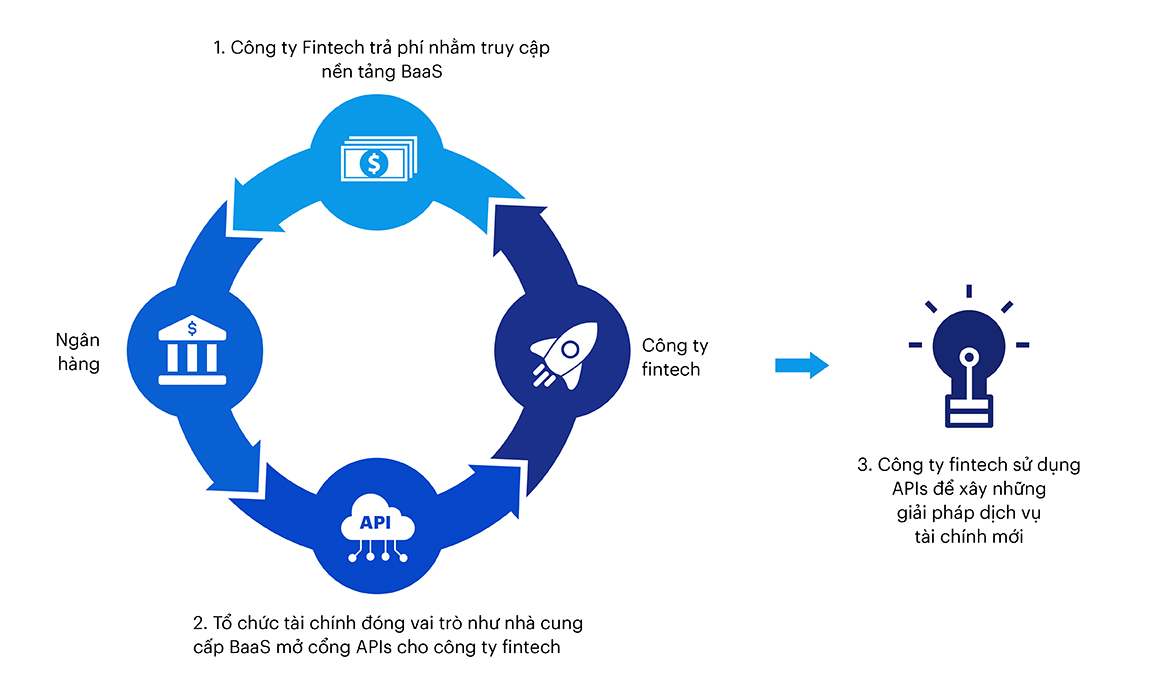

BaaS là một dịch vụ theo yêu cầu cho phép người dùng truy cập các dịch vụ tài chính (ví dụ thanh toán và dữ liệu ngân hàng) qua internet bằng giao diện lập trình ứng dụng (API) và hệ thống dựa trên đám mây. Ví dụ: Một công ty fintech trả phí cho các nhà cung cấp BaaS để đổi lấy việc sử dụng API. Sau đó, công ty fintech sử dụng các API để xây dựng các giải pháp dịch vụ tài chính mới cho khách hàng. Hình vẽ sau mô tả cách thức hoạt động khi một ngân hàng đóng vai trò là BaaS cung cấp cho cộng đồng:

BaaS cho phép các công ty dịch vụ tài chính được phép nhúng vào nhiều phần mềm và ứng dụng khác nhau. Đây còn được gọi là “Tài chính nhúng” (Embedded finance). Hiện nay, các thương hiệu dựa trên công nghệ số ví dụ như fintech đang nhúng các dịch vụ tài chính vào điểm tiếp xúc khách hàng của mình, điều đó tạo ra nhiều cơ hội trở thành nhà cung cấp BaaS.

Đồng thời những công ty công nghệ này cũng nhận ra rằng tài năng của họ được dành tốt nhất cho hoạt động kinh doanh cốt lõi của họ, do đó họ đang thuê các nhà chuyên nghiệp nhằm cung cấp cơ sở hạ tầng để vận hành các dịch vụ tài chính trên quy mô lớn. Làn sóng BaaS sẽ dịch chuyển hoàn toàn hệ sinh thái ngân hàng và các công ty cung cấp dịch vụ tài chính được thể hiện như hình vẽ dưới.

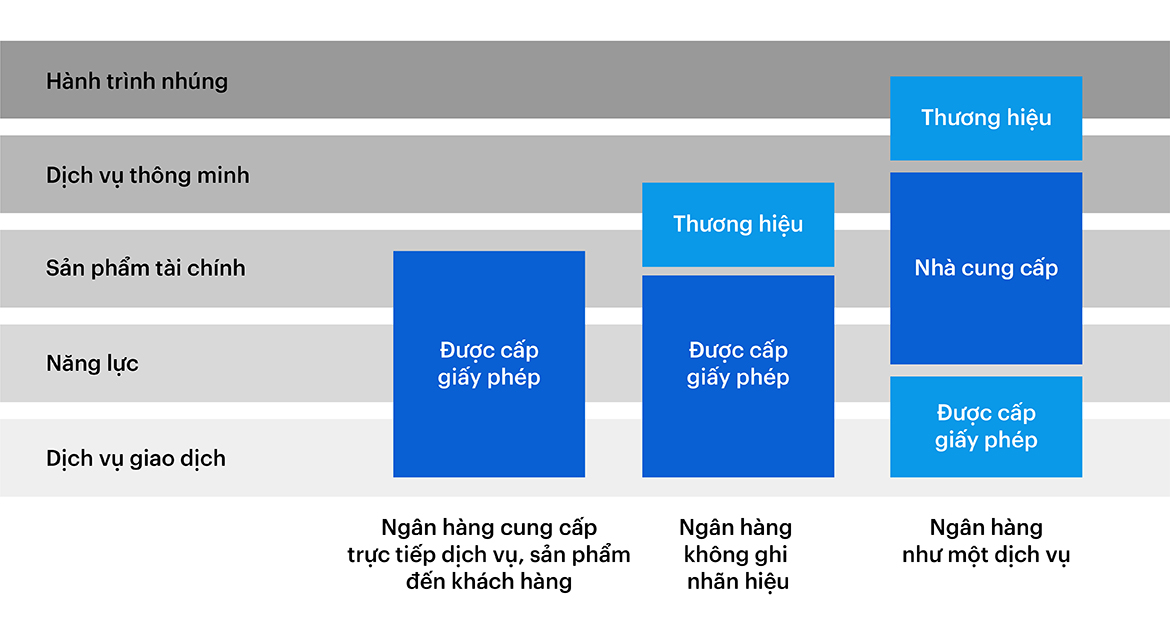

Theo tiến trình tiến hóa hệ sinh thái tái chính ban đầu là Ngân hàng bán trực tiếp sản phẩm, dịch vụ tới khách hàng (Bank direct to consumer), tiếp đến giai đoạn Ngân hàng không ghi nhãn hiệu (Bank while label) – có ngân hàng được cấp giấy phép (license) sẽ cung cấp dịch vụ ẩn danh cho thương hiệu dịch vụ bên ngoài khác, giai đoạn mới là Ngân hàng như Dịch vụ (Banking as a Service).

Qua mỗi giai đoạn phạm vi nắm quyền cấp phép lĩnh vực hoạt động của ngân hàng truyền thống càng giảm: Lúc đầu giữ quyền cấp phép đầy đủ dịch vụ giao dịch (transaction rails), năng lực (capabilities), sản phẩm tài chính ( financial products) tiến tới giai đoạn mới BaaS chỉ còn nắm quyền cấp phép dịch vụ giao dịch (transaction rails).

Còn năng lực (capabilities), sản phẩm tài chính (financial products) sẽ được cung cấp cho cộng đồng thông qua công nghệ số có khả năng cung cấp các dịch vụ thông minh (intelligent services) và các APIs giúp các công ty có thể nhúng hành trình (embedded journeys) trải nghiệm của khách hàng được dễ dàng, tiện ích hơn.

Có hai loại nhà cung cấp BaaS: Công ty fintech tập trung vào BaaS và BaaS có giấy phép ngân hàng. Marqeta (công ty fintech) là một nhà cung cấp BaaS thuần túy ở Mỹ đưa ra các chương trình thanh toán và thẻ ghi nợ tập trung vào các tính năng kiểm soát thẻ và trải nghiệm thời gian thực. Ở châu Âu, Railsbank (ngân hàng được cấp phép) làm việc với các tổ chức thanh toán, ngân hàng và fintech để tạo thẻ ghi nợ, thanh toán và FX thông qua một API.

Ví dụ về các ngân hàng thương mại tham gia vào BaaS bao gồm BBVA và Goldman Sachs. Nền tảng mở BBVA là một nền tảng sử dụng API để cho phép các công ty cung cấp cho khách hàng các sản phẩm tài chính mà không cần phải tự đảm nhận toàn bộ quy trình nghiệp vụ ngân hàng. Ngoài ra, BBVA còn hợp tác với Uber ở Mexico.

Vào tháng 1 năm 2020, Goldman Sachs đã công bố dự định xây dựng nền tảng BaaS đầy đủ: nền tảng dựa trên API hoàn toàn, có nguồn gốc từ đám mây, dễ mở rộng và bảo mật. Hiện tại, Goldman Sachs đã xây dựng cơ sở hạ tầng dựa trên đám mây mới cho tài khoản và thanh toán, đồng thời phát hành quyền truy cập thông qua APIs để các nhà phát triển dễ dàng tích hợp các sản phẩm mới trên nền tảng này.

Ở châu Á, các ngân hàng thương mại của Thái Lan như Ngân hàng Thương mại Siam (SCB) và Kasikornbank (KBank) đã bắt đầu cung cấp các chức năng API mở. API Ngân hàng mở bao gồm nguồn gốc cho vay, thanh toán, chia sẻ danh tính, xác thực và xác minh phiếu chi.

Cơ hội và thách thức của BaaS tại Việt Nam

Tác động của dịch bệnh Covid-19 ngoài những hậu quả kinh khủng cũng làm cho quá trình chuyển đổi số và BaaS có cơ hội được tăng tốc hơn ở trên thế giới và Việt Nam. Thể hiện qua các đúc kết từ phân tích dữ liệu theo nghiên cứu của Capgemini như sau: Hơn một nửa (57%) khách hàng hiện thích Internet banking, tăng từ 49% trước COVID-19; Khách hàng cũng đang ưa chuộng các ứng dụng ngân hàng di động trong thời điểm xã hội xa cách này, với con số tăng lên 55%, so với 47% trước đó.

Nghiên cứu cũng chỉ ra rằng trong những thời điểm không chắc chắn này, khách hàng có xu hướng chuyển sang bigtech và fintech hơn, với 30% cho biết họ sẽ làm như vậy vì trải nghiệm không hài lòng với ngân hàng chính của họ đang đăng ký (1).

Bên cạnh đó, ngân hàng Nhà nước trong trong nghị quyết số 2655/QĐ-NHNN đưa ra mục tiêu phấn đấu muộn nhất đến năm 2025 sẽ đưa ra được Chuẩn giao diện lập trình ứng dụng mở (Open API), đây là cơ sở chính sách và tiêu chuẩn giúp làn sóng BaaS sẽ bùng nổ ở Việt Nam làm dịch chuyển cơ bản mô hình kinh doanh trong hệ sinh thái. Điều này cũng có nghĩa hiện tại không gian thị trường BaaS chưa được khai phá ở Việt Nam.

Ngoài ra chính sách liên quan đến Chuẩn giao diện lập trình ứng dụng mở (Open API) còn thách thức liên quan đến sử dụng dịch vụ điện toán đám mây, bảo mật dữ liệu người dùng nên rất cần cộng đồng ngân hàng, tài chính ủng hộ và thúc đẩy các cơ quan nhà nước đưa ra chính sách, quy định, chuẩn phù hợp hoặc thông qua cơ chế thử nghiệm có kiểm soát (regulatory sandbox) nhằm đưa BaaS sớm hình thành trong thực tiễn.

Làn sóng mới BaaS định hình ra hệ sinh thái mới bao gồm: Ngân hàng cung cấp dịch vụ (Providers), nhà cung cấp BaaS (License holders) và những thương hiệu số thuộc tài chính hoặc phi tài chính (Digital Brands) đem đến trải nghiệm cho khách hàng cá nhân thích thú, thông minh, minh bạch hơn và tạo cơ hội sáng tạo nhiều giá trị hơn từ hệ sinh thái. Đây là làn sóng mới không thể đảo ngược.

Các lãnh đạo ngân hàng ở Việt Nam cần dõi theo xu hướng, nắm bắt cơ hội khi những rào cản được dỡ bỏ và định hình chính sách, quy định mới. Khi cơ hội chín muồi cần có sự tư vấn nhằm định vị chiến lược phù hợp và có chuẩn bị sẵn sàng năng lực triển khai tiên phong có tính khả thi cao, tạo tiền đề đem tới lợi thế cạnh tranh mới.

Nguồn tham khảo

(1) Capgemini. World Retail Banking Report 2020