Việc tối ưu bằng công nghệ trong các khâu, đặc biệt khâu thẩm định hồ sơ cho vay đã giúp giảm đáng kể chi phí đồng thời nâng cao sự hài lòng của khách hàng do thời gian xử lý nhanh chóng, hiệu quả hơn của các hệ thống.

Tín dụng ngân hàng là biện pháp thuận lợi giúp người tiêu dùng sở hữu những căn nhà mơ ước, những doanh nghiệp bất động sản hoàn thành những dự án phát triển kinh tế xã hội. Tuy nhiên đối với các ngân hàng thì đây trở thành một lợi thế cạnh tranh khi ứng dụng những công nghệ cao, giúp đưa ra quyết định nhanh và chính xác.

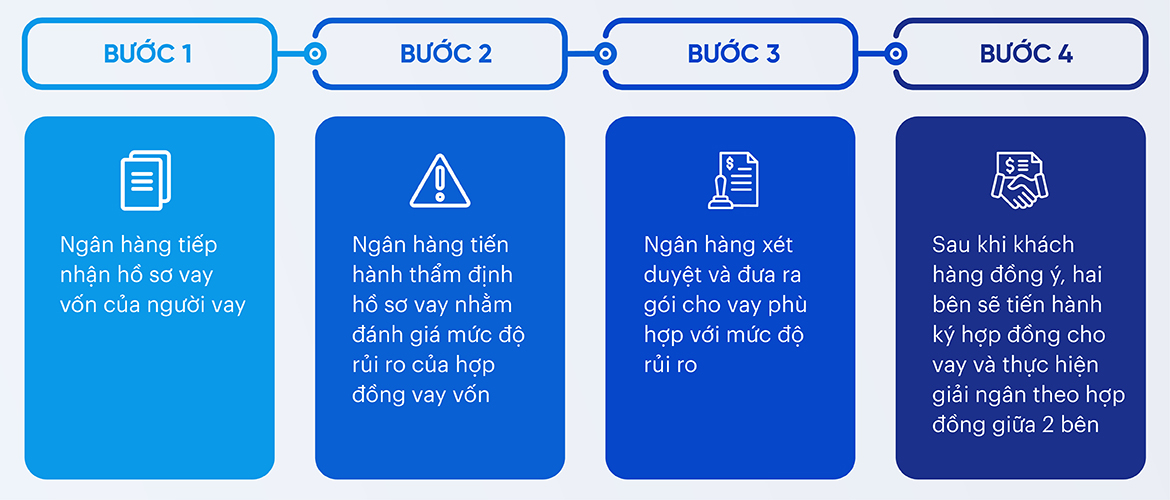

Sơ lược về quy trình thẩm định hồ sơ vay

Trong các bước trên, bước 2 – thẩm định hồ sơ vay đóng vai trò vô cùng quan trọng nhằm đánh giá được sự bù đắp rủi ro nếu người vay không thể hoàn trả thông qua khoản thế chấp. Để làm như vậy, chuyên viên ngân hàng thường đánh giá các yếu tố tài chính của người đi vay qua mô hình 4C:

- Capacity (Năng lực người vay vốn): bao gồm các nguồn và loại hình thu nhập cũng như các khoản nợ hiện nay của người đi vay

- Capital (Số vốn): bao gồm các khoản tiết kiệm, các khoản đầu tư và các khoản dự trữ tiền mặt

- Collateral (Tài sản thế chấp): có thể là một hoặc một vài tài sản hiện tại của người đi vay hoặc có thể chính là tài sản mà người đi vay đang muốn mua

- Credit (Điểm tín dụng): bao gồm điểm và lịch sử tín dụng nhằm đánh giá khả năng trả nợ đúng hạn

Mỗi chữ C tương ứng với một khối lượng giấy tờ, tài liệu mà ngân hàng hay các tổ chức tài chính cần thu thập, phân tích nhằm chứng minh thực trạng của người vay vốn. Sự chú ý đến từng chi tiết là điều cần thiết để chuyên viên ngân hàng đưa ra đánh giá đúng đắn về cho một hồ sơ vay vốn. Nhưng kể cả khi đó, vẫn có thể xảy ra sự không nhất quán, thiếu chính xác bởi các đánh giá phụ thuộc vào năng lực của cá nhân người chuyên viên đánh giá.

Tự động hóa trong thẩm định hồ sơ vay – bước tiến lớn trong ngành tài chính ngân hàng

Trước khủng hoảng tài chính năm 2008, nhiều ngân hàng cạnh tranh dựa trên khả năng chịu rủi ro cao qua chính sách cho vay dễ dàng, kể cả đối với tập khách hàng có lịch sử tín dụng không tốt. Ngày nay, nhờ các quy định kiên quyết của chính phủ các nước và sự cẩn trọng của các ngân hàng, sự cạnh tranh trong lĩnh vực cho vay thế chấp bất động sản dịch chuyển dần sang tập trung vào khâu thẩm định trước khi cấp tín dụng.

Các bước quy trình thẩm định hồ sơ đòi hỏi sự tham gia của nhiều người, dẫn đến chi phí cho mỗi khoản vay ngày một gia tăng, ảnh hưởng trực tiếp đến khả năng cạnh tranh và mức biên lợi nhuận của ngân hàng. Theo một nghiên cứu của Oliver Wyman, trong vòng 3 năm từ năm 2012 đến năm 2015, chi phí xử lý cho mỗi khoản vay đã tăng gần 40% (1). Hiểu được điều này, công nghệ số đang ngày càng được ứng dụng mạnh mẽ nhằm tự động hóa quá trình thẩm định hồ sơ vay vốn trong nghiệp vụ ngân hàng.

Thẩm định hồ sơ vay tự động là quy trình ứng dụng công nghệ mới như trí tuệ nhân tạo (AI) dựa trên dữ liệu lớn nhằm thực hiện đánh giá hồ sơ vay thế chấp, từ đó đưa ra các điều kiện mà khách hàng cần đáp ứng để được phê duyệt khoản vay cũng như lãi suất phù hợp với mức độ rủi ro mà ngân hàng sẽ phải chịu.

Fannie Mae và Freddie Mac là hai trong số các công ty cho vay thế chấp lớn nhất nước Mỹ, đã tiên phong sử dụng công cụ thẩm định hồ sơ vay tự động và đạt được những kết quả vượt mong đợi. Vào năm 1995, Fannie Mae đã cho ra đời phần mềm Desktop Underwriter và Freddie Mac cũng đồng thời cho ra đời phần mềm Loan Prospector áp dụng cả phương pháp phỏng đoán và thống kê để xử lý khoản vay thế chấp với thời gian, chi phí và thủ tục giấy tờ ít hơn.

Tuy ngày đó có những thành công nhất định ban đầu, các phần mềm này đều chưa hoàn chỉnh bởi sự hạn chế về số lượng mẫu dữ liệu. Ngày nay, các mô hình dữ liệu ứng dụng AI và học máy (machine learning) đã cho phép các thuật toán đánh giá các khoản vay chính xác hơn so với cách thức thẩm định hồ sơ thủ công vì các mô hình machine learning cung cấp kết quả bằng cách kết hợp một số lượng lớn các quan sát trong tập dữ liệu, đặc biệt đối với các khoản vay tiêu chuẩn.

Rocket Mortgage (trước đây là Quicken Loans) đã trở thành nhà cho vay bán lẻ lớn nhất ở Hoa Kỳ nhờ chiến lược dựa vào nguồn vốn bán buôn để thực hiện các khoản vay cũng như sử dụng các quy trình cho vay trực tuyến thay vì hệ thống chi nhánh. Rocket Mortgage có thể phân tích một hồ sơ vay trong khoảng 10 phút, một điểm thu hút rất lớn cho cả chuyên viên tín dụng và người nộp đơn.

Bên cạnh đó, hàng loạt các công ty cho vay thế chấp khác cũng đã áp dụng và cải tiến phần mềm bảo lãnh phát hành tự động riêng nhằm cạnh tranh trên thị trường này. Việc tự động hóa đã phần nào giúp các ngân hàng thu được lợi nhuận nhờ cắt giảm chi phí nhân sự, đồng thời nâng cao sự hài lòng của khách hàng do thời gian xử lý nhanh chóng, hiệu quả hơn của các hệ thống.

Tương lai của chuyên viên thẩm định hồ sơ vay vốn

Tuy việc thẩm định hồ sơ vay thế chấp tự động đã hỗ trợ đắc lực cho quá trình phê duyệt hồ sơ vay vốn của ngân hàng, các công cụ số vẫn chưa thật sự hoàn chỉnh, đặc biệt các hồ sơ vay không tiêu chuẩn hoặc đòi hỏi sự cá nhân hóa vẫn cần sự tham gia của các chuyên viên thẩm định. Do vậy, rất nhiều các start-up trong lĩnh vực fintech đang phát triển các giải pháp nhằm hướng tới mô hình thẩm định tự động hoàn toàn, trong đó người vay vốn không cần nói chuyện trực tiếp với các chuyên viên.

Từ phía góc nhìn của người vay vốn, bất động sản là một tài sản lớn và sự phức tạp của quá trình vay thế chấp bất động sản cần có sự tham gia hỗ trợ của các chuyên viên giàu kinh nghiệm. Sau cùng, việc đi vay – cho vay là quá trình rủi ro và cần có sự tin tưởng tuyệt đối giữa các bên tham gia nên đây vẫn là một ngành nghề cần có mối quan hệ và tương tác giữa người với người. Đó là lý do vì sao Wells Fargo mặc dù đã đầu tư 500 triệu đô la vào trải nghiệm cho vay thế chấp số, nhưng khoảng ba phần tư số người mua nhà vẫn mong muốn được hỗ trợ bởi chuyên viên trong suốt quá trình vay vốn (2).

Điều này cho thấy, ít nhất trong tương lai trung hạn, con người vẫn đóng một vai trò quan trọng trong trải nghiệm vay thế chấp nhưng đồng thời, các ngân hàng, tổ chức tài chính cũng cần đẩy nhanh khả năng tự động hóa của quy trình nếu muốn cạnh tranh thành công trong thời đại 4.0. Một số lĩnh vực các công ty cho vay thế chấp có thể thực hiện số hóa bao gồm: Số hóa hồ sơ, tài liệu và tự động trích xuất dữ liệu cần thiết; Tự động hóa các tác vụ thủ công dễ gặp lỗi; Hợp nhất thông tin khách hàng giữa các kênh liên lạc, tránh hỏi lại các câu hỏi mà khách hàng đã cung cấp thông tin,… Nhờ đó, các chuyên viên ngân hàng có thể tập trung vào các công việc đem lại giá trị cao hơn như bán hàng và chăm sóc khách hàng.

Nguồn tham khảo

(1) Oliver Wyman. 2017 Digital Mortgage Nirvana

(2) Businesswire. Consumers’ Misconceptions Temper Desire for Homeownership