Tài chính kỹ thuật số đóng một vai trò quan trọng trong việc thúc đẩy khả năng cung cấp tài chính nông nghiệp cũng như cho phép các tổ chức nhắm tới mục tiêu tín dụng chính xác hơn.

Thực trạng tiếp cận tài chính trong ngành nông nghiệp

Ngành nông nghiệp và thực phẩm đang đối mặt với nhiều thách thức. Với dân số toàn cầu dự kiến tăng từ 7,6 tỷ vào năm 2018 lên hơn 9,6 tỷ vào năm 2050, báo hiệu sự gia tăng đáng kể về nhu cầu thực phẩm (1).

Đồng thời, tốc độ đô thị hóa và xu hướng chuyển dịch nền kinh tế sang công nghiệp – dịch vụ cùng với việc cạn kiệt tài nguyên thiên nhiên cũng là thách thức lớn đối với ngành nông nghiệp và thực phẩm thế giới trong tương lai. Đặc biệt, mảng tài chính trong ngành nông nghiệp sẽ gặp phải những ảnh hưởng nhất định.

Vì vậy, ngành nông nghiệp và thực phẩm thế giới, đặc biệt ở các nước đang phát triển (chiếm tỷ trọng sản xuất nông nghiệp lớn nhất) cần được tiếp cận một lượng vốn lớn để đầu tư vào máy móc, cải thiện công nghệ để tăng năng suất lao động đáp ứng nhu cầu ngày càng tăng trong khi nguồn lực sản xuất ngày càng hạn chế.

Tuy nhiên, việc tiếp cận nguồn lực tài chính còn gặp nhiều khó khăn. Đầu tư cho nông nghiệp bền vững cần 4 nghìn tỷ đô la hàng năm, nhưng ước tính khoảng 2-3 nghìn tỷ đô la hàng năm chưa được tài trợ kịp thời vì khó khăn trong việc tiếp cận (2).

Các tổ chức tài chính truyền thống chỉ đáp ứng khoảng 5% nhu cầu tài chính nông nghiệp ngắn hạn và dưới 1% nhu cầu dài hạn (3). Tại Ugandans, hơn 54% người nông dân không tiếp cận được các khu vực tài chính, ở Philipines là 67% (4).

Đi tìm nguyên nhân và hướng giải quyết

Trong ngành nông nghiệp, hầu hết các hộ sản xuất và doanh nghiệp nhỏ đều gặp khó khăn trong việc cung cấp hồ sơ tài chính và báo cáo, tài sản thế chấp (ví dụ: khi thế chấp đất có thể gặp vấn đề nếu không chứng minh được rõ ràng hoặc có tranh chấp) nên khó tiếp cận nguồn vốn từ các ngân hàng.

Do tính thời vụ của nông sản thay đổi theo mỗi năm nên ngân hàng khó kiểm soát được hồ sơ về hoạt động trang trại, mục đích chi tiêu tài chính hoặc lịch sử tín dụng của người vay. Ngoài ra, nguy cơ do thời tiết làm cho các khoản vay nông nghiệp trở nên rủi ro cao và khó kiểm soát hơn.

Do đó, để tiếp cận, duy trì và kiểm soát hiệu quả các khoản vay này, ngân hàng phải bỏ ra các khoản chi phí hoạt động khổng lồ. Bên cạnh đó, xử lý thủ tục kéo dài và mức độ chuyển đổi giao dịch từ tiền mặt sang tiền gửi ngân hàng còn hạn chế làm ảnh hưởng đến nhu cầu vay của người dân. Việc cho vay tiền mặt cũng chứa đựng nhiều rủi ro về quản lý mục đích chi tiêu của ngân hàng.

Tài chính kỹ thuật số đóng vai trò quan trọng trong việc thúc đẩy khả năng cung cấp tài chính nông nghiệp diện rộng, đặc biệt ở các nước đang phát triển nơi việc tiếp cận nguồn tài chính còn hạn chế. Các công cụ tài chính kỹ thuật số cho phép các tổ chức nhắm tới mục tiêu tín dụng chính xác hơn, từ đó tiếp cận nhóm người vay tốt hơn và mở rộng quy mô phi tập trung nguồn vốn.

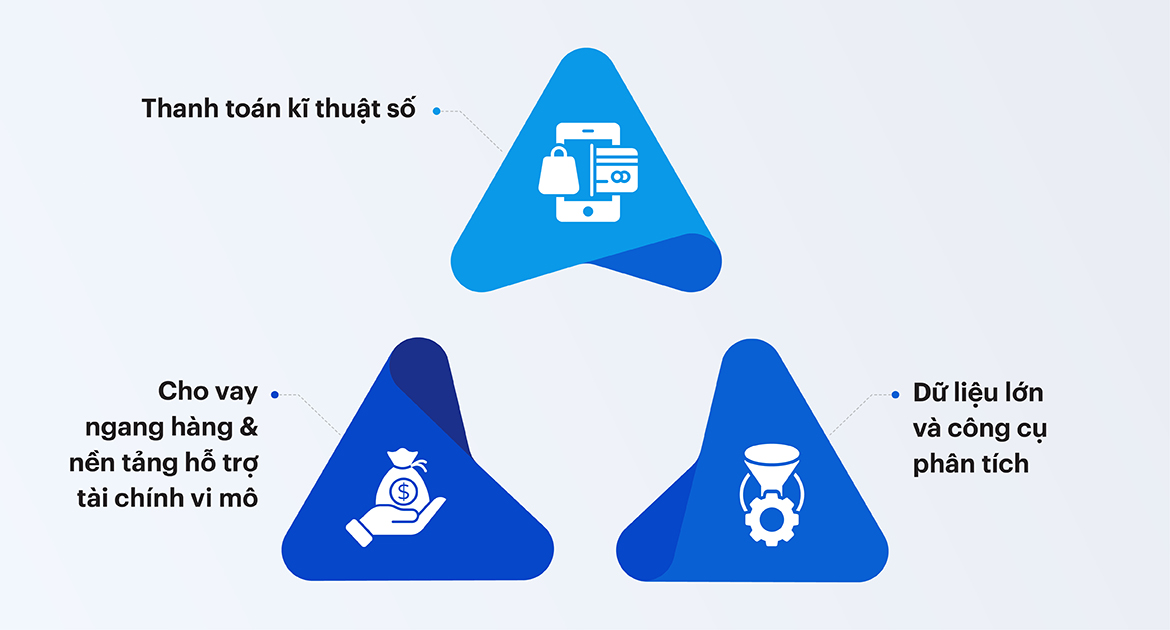

Các sản phẩm và dịch vụ tài chính kỹ thuật số

1. Thanh toán kỹ thuật số

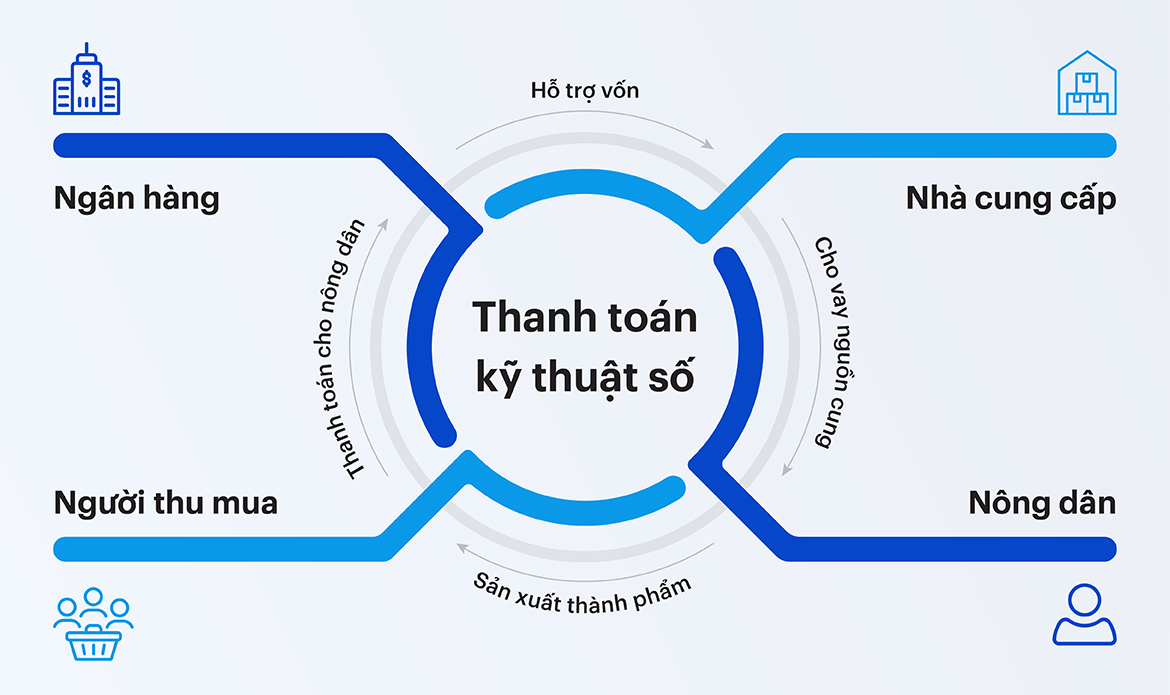

Thanh toán tiền mặt thường gặp nhiều rắc rối, nó có thể bị trì hoãn nếu không có chi nhánh ngân hàng nào gần khu vực người nông dân.

Ngoài ra, tiền mặt chứa đựng nhiều rủi ro về gian lận, sử dụng không đúng mục đích. Các sản phẩm thanh toán kỹ thuật số như: ví điện tử, thẻ thanh toán trả trước, thẻ debit, thẻ credit, mobile money là phương án giải quyết những rắc rối này. Khi ngân hàng có thể kiểm soát luồng giao dịch trong toàn chuỗi giá giá từ Nhà cung cấp – Nông dân – Người thu mua – Ngân hàng thì hiệu quả của việc cho vay sẽ tăng nhiều.

Ngoài ra, khi thanh toán kỹ thuật số được nhân rộng thì các chính sách tài chính hỗ trợ của Chính phủ đến với người dân sẽ nhanh, chính xác và ít thất thoát hơn.

Ở Ghana, ví di động Tigo Cash được sử dụng để thanh toán cho nông dân sản xuất nhỏ. Những khoản thanh toán điện tử này làm giảm chi phí và rủi ro (gian lận và trộm cắp) khi thanh toán bằng tiền mặt. Tigo Cash chịu trách nhiệm đảm bảo rằng tiền được chuyển cho nông dân với đúng mục đích và các đại lý Tigo duy trì đủ thanh khoản để đáp ứng yêu cầu rút tiền của nông dân.

2. Cho vay ngang hàng và nền tảng hỗ trợ tài chính vi mô

Cho vay ngang hàng (P2P lending) được thiết kế và xây dựng trên nền tảng công nghệ số, sử dụng công nghệ Big Data và Blockchain để kết nối trực tiếp người đi vay và người cho vay (nhà đầu tư) mà không cần thông qua tổ chức tín dụng trung gian.

Hình thức này có tiềm năng phát triển rất lớn, giúp các cá nhân tổ chức nhỏ, siêu nhỏ có thể tiếp cận được tài chính. Chi phí để quản lý và kiểm soát của các nền tảng hỗ trợ tài chính vi mô thấp hơn rất nhiều so với chi phí bỏ ra của ngân hàng cho cùng một khoản vay.

Thị trường cho vay ngang hàng toàn cầu ước tính sẽ có mức tăng trưởng lên tới 53%/năm và có thể đạt tới giá trị 490 tỷ USD vào năm 2020, riêng tại Trung Quốc giai đoạn 2014-2017, dư nợ cho vay P2P đã đạt xấp xỉ 1,3 nghìn tỷ nhân dân tệ (5).

3. Dữ liệu lớn (Big Data) và công cụ phân tích

Các công ty Fintech phát triển các ứng dụng sử dụng Dữ liệu lớn và công cụ phân tích để thu thập dữ liệu, cho phép người cho vay đánh giá người nông dân để ra quyết định có cho vay hoặc gia hạn khoản vay mà không yêu cầu gặp mặt trực tiếp nhân viên thẩm định.

Agrilife là một nền tảng công nghệ dựa trên đám mây được phát triển vào năm 2012 bởi Mobaha Kenya Ltd., tương tác với điện thoại di động và nền tảng web. Bằng cách phân tích dữ liệu của hàng ngàn chủ hộ nhỏ thông qua các giao dịch tiền điện thoại di động, xác định liệu người nông dân sản xuất nhỏ có đủ điều kiện tín dụng không. Một ngân hàng đối tác sau cho các nông dân Agrilife vay thông qua các hợp tác xã.

Kết luận

Mảng kỹ thuật số giảm đáng kể chi phí cung cấp dịch vụ và cho phép ngân hàng cung cấp được các gói tài chính nhỏ cho các tập khách hàng nghèo hơn.

Điều này hứa hẹn rằng các nước kém phát triển và các khu vực xa xôi có thể tiến nhanh hơn từ việc kế thừa và sử dụng các công nghệ di động/ kỹ thuật số để thúc đẩy sản xuất nông nghiệp. Bên cạnh đó, cần sự hỗ trợ rất lớn về chính sách và chiến lược quốc gia trong việc sử dụng các công cụ FinTech giải quyết các vấn đề của ngành nông nghiệp.

Nguồn tham khảo

(1) Asian Development Bank. 2019. The use of Financial Technology in the Agriculture Sector” Report

(2) VoxEU. 2015. Financing for development: The policy and research agenda

(3) World Bank Group. 2017. The Global Findex Database

(4) US Agency for International Development. 2015. Mobile Solution

(5) Global Partnership for Financial Inclusion. 2018. G20 Financial Inclusion Indicators